內容來源:E藥經理人

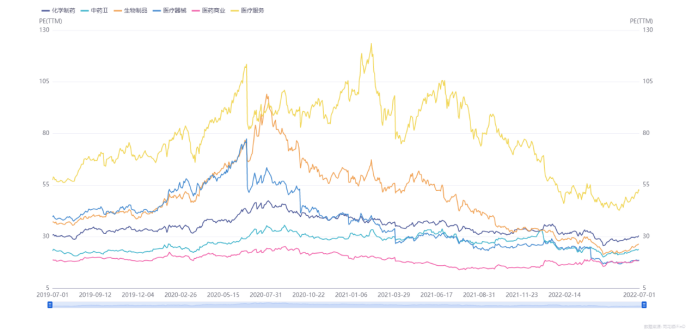

這個時代一直不變的就是一直在變,中國醫(yī)藥行業(yè)更是如此。近3年(2019.7.1-2022.7.1)醫(yī)藥生物(申萬分類)中各子行業(yè)的估值水平都表現(xiàn)出相似的變化趨勢,即不同程度的先升后降。這種趨勢的成因主要為新冠疫情和重大行業(yè)政策,若干突發(fā)的行業(yè)事件也起到了推波助瀾的作用。

在新冠疫情初期,醫(yī)藥行業(yè)作為與抗疫直接密切相關的行業(yè),吸引了社會的關注,受到了資本的追捧。醫(yī)藥子行業(yè)中與抗疫關聯(lián)最為緊密的生物制品、醫(yī)療器械的估值水平在2020年中期的增長尤其顯著,眾多企業(yè)的市值紛紛創(chuàng)造記錄。醫(yī)療服務(申萬分類)包括了To B的醫(yī)藥研發(fā)外包服務與To C的醫(yī)療服務,在互聯(lián)網醫(yī)療、檢測、醫(yī)美、海外訂單等的接力推動下維持了較長時期的高估值。

圖表1. 醫(yī)藥生物(申萬分類)中各子行業(yè)近三年

的PE(TTM)變化趨勢(2019.7-2022.7)

醫(yī)藥行業(yè)的估值水平回調始于2020年下半年,然而業(yè)界仍沉浸于疫情帶來的收益喜悅中難以自拔。在2021年上半年,除醫(yī)療器械行業(yè)估值水平因疫情緩和而下降較多外,醫(yī)藥工業(yè)中的生物制品和化學制藥行業(yè)的估值持續(xù)回調至與疫情之前的2019年下半年基本持平。業(yè)界將回調歸因于疫情利好出盡,保持良好平和心態(tài)。

面對疫情之下已然過熱、偏離高質量發(fā)展路徑的醫(yī)藥行業(yè),政策層面從能夠代表行業(yè)創(chuàng)新水平、資本參與度較高的創(chuàng)新藥行業(yè)入手,適時引領行業(yè)走向高質量發(fā)展的正確路徑。2021年7月2日,國家藥審中心(CDE)發(fā)布《以臨床價值為導向的抗腫瘤藥物臨床研發(fā)指導原則(征求意見稿)》(下稱指導原則),明確指出應盡量為臨床試驗對照組受試者提供臨床實踐中最佳治療方式/藥物,并且新藥研發(fā)應以為患者提供更優(yōu)的治療選擇為最高目標。此項政策在中國創(chuàng)新藥行業(yè)掀起了驚濤駭浪,深刻改變了國內創(chuàng)新藥從立項到臨床的研發(fā)思路。

創(chuàng)新藥行業(yè)邏輯巨變

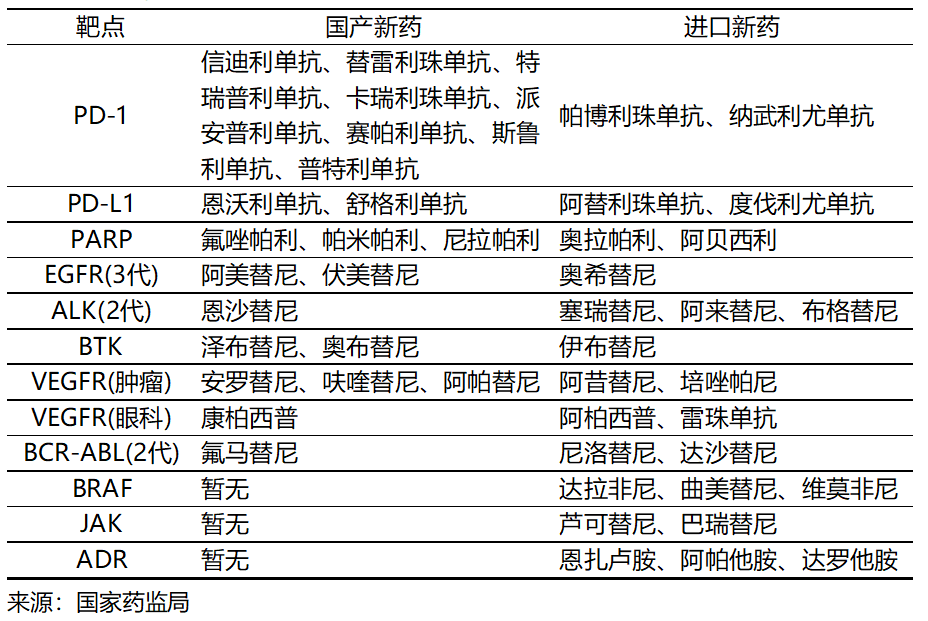

創(chuàng)新藥的顯著臨床價值是其較高商業(yè)價值的根基,以臨床價值為導向開展研發(fā)理應成為行業(yè)共識,但是中國藥企和資本因過分急切追逐商業(yè)價值而偏離了這一理念。按照創(chuàng)新層級從低至高的順序,創(chuàng)新藥包括3類:me-too(同類相似)藥物是針對已確證的靶點和作用機制(已有藥物上市),規(guī)避已有藥物專利,研發(fā)具有不同分子結構而療效相似的創(chuàng)新藥;me-better/best-in-class(同類更優(yōu)/最優(yōu))藥物是通過深入的研究和篩選,開發(fā)療效更優(yōu)或最優(yōu)的me-too藥物;first-in-class(同類首創(chuàng))是針對未確證靶點或老靶點新機制(未有藥物上市),研發(fā)具有全新分子結構的藥物。

在2015年藥監(jiān)政策改革之前,政策、人才、技術、資本這4項創(chuàng)新生態(tài)要素均不具備,國內罕有嚴格意義上的創(chuàng)新藥研發(fā)。2015年之后日漸完善的創(chuàng)新生態(tài)及仿制藥集采降價推動制藥行業(yè)轉向創(chuàng)新。多數(shù)藥企和資本選擇自主研發(fā)或授權引進風險較低、研發(fā)較快的me-too藥物。在藥監(jiān)的加速審批程序之下,國產和進口創(chuàng)新藥獲批數(shù)量均快速飆升,而其中大部分為me-too藥物。

圖表2. 已在中國獲批上市的me-too藥物

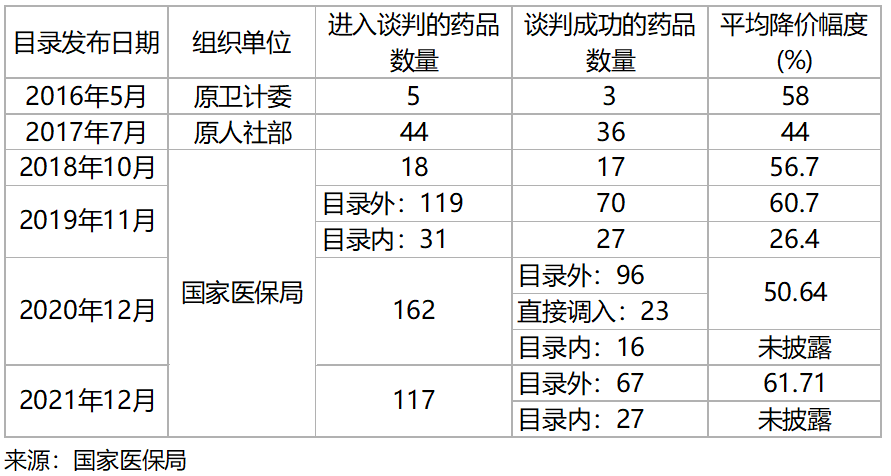

漸次獲批的國產和進口me-too藥物,面臨以國家醫(yī)保談判為主的市場準入,競相降價以搶占有限的市場空間。這客觀上改善了創(chuàng)新藥的可負擔性和可及性,有助于滿足臨床需求。然而,絡繹不絕的me-too藥物競爭有限的研發(fā)資源和市場空間,在推高成本的同時降低收益。按照風險與收益匹配原則,me-too藥物的較低風險理應是較低收益,而不是部分藥企和資本預想的較高收益。Me-too藥物市場表現(xiàn)與預計的差距導致創(chuàng)新藥行業(yè)估值水平走低。

圖表3. 2016~2021年針對新藥和獨家品種的

國家藥品價格談判主要結果

在創(chuàng)新收益不達預期的情況下,指導原則的發(fā)布更是火上澆油。指導原則要求臨床對照藥的優(yōu)先級順序為標準治療、最佳支持治療、安慰劑。其中,標準治療指現(xiàn)階段證據表明的治療效果最佳的治療方案。優(yōu)先選擇標準治療作為對照藥是醫(yī)學倫理的合理要求,同時意味著較晚獲批的藥物比較早獲批的藥物具有更優(yōu)療效,即必須是me-better藥物、best-in-class藥物,或者first-in-class藥物。如果中國藥監(jiān)部門嚴格落實此項政策,那么me-too藥物未來將無法在中國獲批上市。美國FDA則嚴格落實對照藥必須為當前標準治療的原則,并以此為重要理由在2022年先后拒絕批準信達生物、百濟神州PD-1單抗的上市申請。國際化的重大挫折對于估值回調的創(chuàng)新藥行業(yè)無疑是雪上加霜。

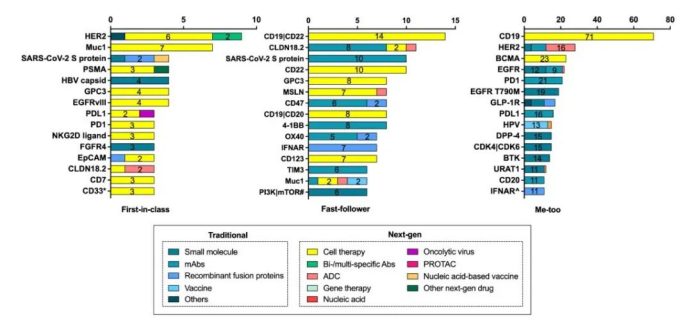

截至指導原則征求意見稿發(fā)布前日,中國在研me-too藥物大量扎堆,針對CD19、BCMA的細胞治療達到驚人的71個和23個,針對PD-1、PD-L1的單抗藥物分別有21個和16個,針對EGFR T790M的小分子藥物多達19個,針對HER2的ADC藥物多達16個,在研HPV疫苗有13個。在小分子化藥、單抗、疫苗、ADC等領域廣泛出現(xiàn)靶標扎堆的現(xiàn)象,這顯示中國的me-too藥物進入了“內卷”時代。相比之下,first-in-class藥物的競爭則緩和許多。

圖表4. 中國所有在研新藥熱門靶標TOP15

(截至2021.7.1)

醫(yī)藥行業(yè)進入調整期

屋漏偏逢連陰雨,2021年下半年至2022年上半年的多起黑天鵝事件屢次打擊中國醫(yī)藥行業(yè)。2021年12月網絡傳聞美國無端誣陷BGI等中國生物技術公司非法獲取美國人的DNA信息并將用于軍事目的,呼吁將上述公司列入美國政府的貿易制裁實體清單。這導致中國A股和港股醫(yī)藥板塊全線閃崩。2022年2月,生物藥CDMO龍頭企業(yè)藥明生物被美國列入“未經核實名單”,限制從美國進口生物反應器系統(tǒng)和過濾器等產品。這暴露了中國醫(yī)藥行業(yè)在上游的技術短板,導致商業(yè)模式完美、備受醫(yī)藥基金青睞的CXO板塊行情大跌。

中國醫(yī)藥行業(yè)在疫情趨緩、創(chuàng)新藥國內市場不達預期、國際化受挫、研發(fā)思路巨變、貿易限制等一系列利空因素之下,二級市場的表現(xiàn)從2021年7月開始下行,累計跌幅在2022年4月底最大近35%,隨后小幅上升至2022年7月的27%左右。在2021H2和2022H1的一年內,醫(yī)藥生物板塊始終跑輸滬深300指數(shù),在全行業(yè)增長中僅好于美容護理。曾經的熱火朝天、花團錦簇已經不在,中國醫(yī)藥行業(yè)進入了調整期。

圖表5. 近一年醫(yī)藥生物板塊與滬深300的走勢比較

(2021.7.1-2022.7.1)

圖表6. 近一年醫(yī)藥生物板塊與其他行業(yè)的增長比較

(2021.7.1-2022.7.1)

因為以創(chuàng)新藥為代表的的行業(yè)邏輯變化,2022上半年中國醫(yī)療健康領域的投融資活動顯著減少,一級市場投融資事件數(shù)同比降低46.7%;IPO事件數(shù)同比降低45.5%;二級市場再融資事件數(shù)同比減少57.8%。在一級市場賽道中,創(chuàng)新藥領域的投融資事件數(shù)和金額仍居榜首,其中細胞治療、大分子創(chuàng)新藥居于前兩位。這反映出資本已經在刻意回避me-too藥物研發(fā)集中的小分子化藥領域。

醫(yī)藥行業(yè)未來怎么辦

在“指導原則”征求意見稿于2021年7月發(fā)布后,做“真正創(chuàng)新”的創(chuàng)新藥(me-better/best-in-class),甚至向first-in-class藥物進軍成為中國創(chuàng)新藥行業(yè)愈發(fā)清晰響亮的聲音。與此同時,投資機構紛紛對曾經熱衷的me-too藥物和藥企自稱的me-better藥物棄如敝履。然而,落實到研發(fā)層面,藥企到底如何選擇?為此,北京E藥產業(yè)研究院聯(lián)合《E藥經理人》雜志進行了問卷調查。

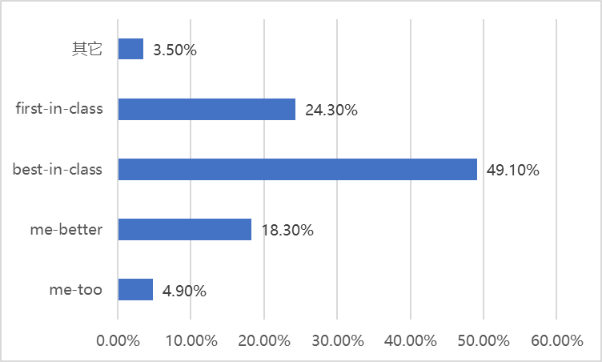

圖表7. 中國制藥企業(yè)研發(fā)項目選擇調查結果

在635份問卷中,接近一半選擇best-in-class藥物進行開發(fā),這與醫(yī)藥行業(yè)自媒體和會議論壇的主流聲音差別很大。選擇first-in-class、me-better、me-too的問卷依次減少,分別占24.3、18.3%、4.9%。由此可見,best-in-class藥物能夠較好均衡研發(fā)風險、融資難度、商業(yè)收益3大方面而成為優(yōu)選;生命科學基礎研究不足成為制約first-in-class藥物研發(fā)的瓶頸;me-too藥物則基本上已被拋棄。

2021年對中國創(chuàng)新藥行業(yè)來說是極不平凡的一年,創(chuàng)新藥全生命周期,從立項、研發(fā)到商業(yè)化的邏輯均發(fā)生了深刻的變化。一切過往,皆是序章。

聲明:本文系轉載內容,版權歸原作者所有,轉載目的在于傳遞更多信息,并不代表我方觀點。如涉及作品內容、版權和其它問題,請與我方留言聯(lián)系,我們將在第一時間刪除內容。